L’emergenza climatica rappresenta oggi il più grande problema del 21° secolo, non solo per gli attivisti ma per tutti noi.

L’umanità sta affrontando una serie di sfide che definiranno le sue possibilità di sopravvivenza nel prossimo futuro. Da un lato, il cambiamento climatico e il conseguente riscaldamento globale, riconducibili principalmente alle emissioni di gas serra indotte dall’uomo, stanno determinando un’evoluzione significativa dei modelli meteorologici con conseguenze potenzialmente disastrose per le aree colpite, a livello di natura, fauna ed esseri umani.

L’umanità sta affrontando una serie di sfide che definiranno le sue possibilità di sopravvivenza nel prossimo futuro. Da un lato, il cambiamento climatico e il conseguente riscaldamento globale, riconducibili principalmente alle emissioni di gas serra indotte dall’uomo, stanno determinando un’evoluzione significativa dei modelli meteorologici con conseguenze potenzialmente disastrose per le aree colpite, a livello di natura, fauna ed esseri umani.

Al tempo stesso, la pandemia ha cambiato le dinamiche dell’economia globale. La digitalizzazione ha assunto un ruolo sempre più importante nella vita quotidiana delle persone: “l’impatto umano” sta diventando più importante di quello economico e le questioni relative all’uguaglianza umana e al benessere della società costituiscono sempre di più una preoccupazione primaria.

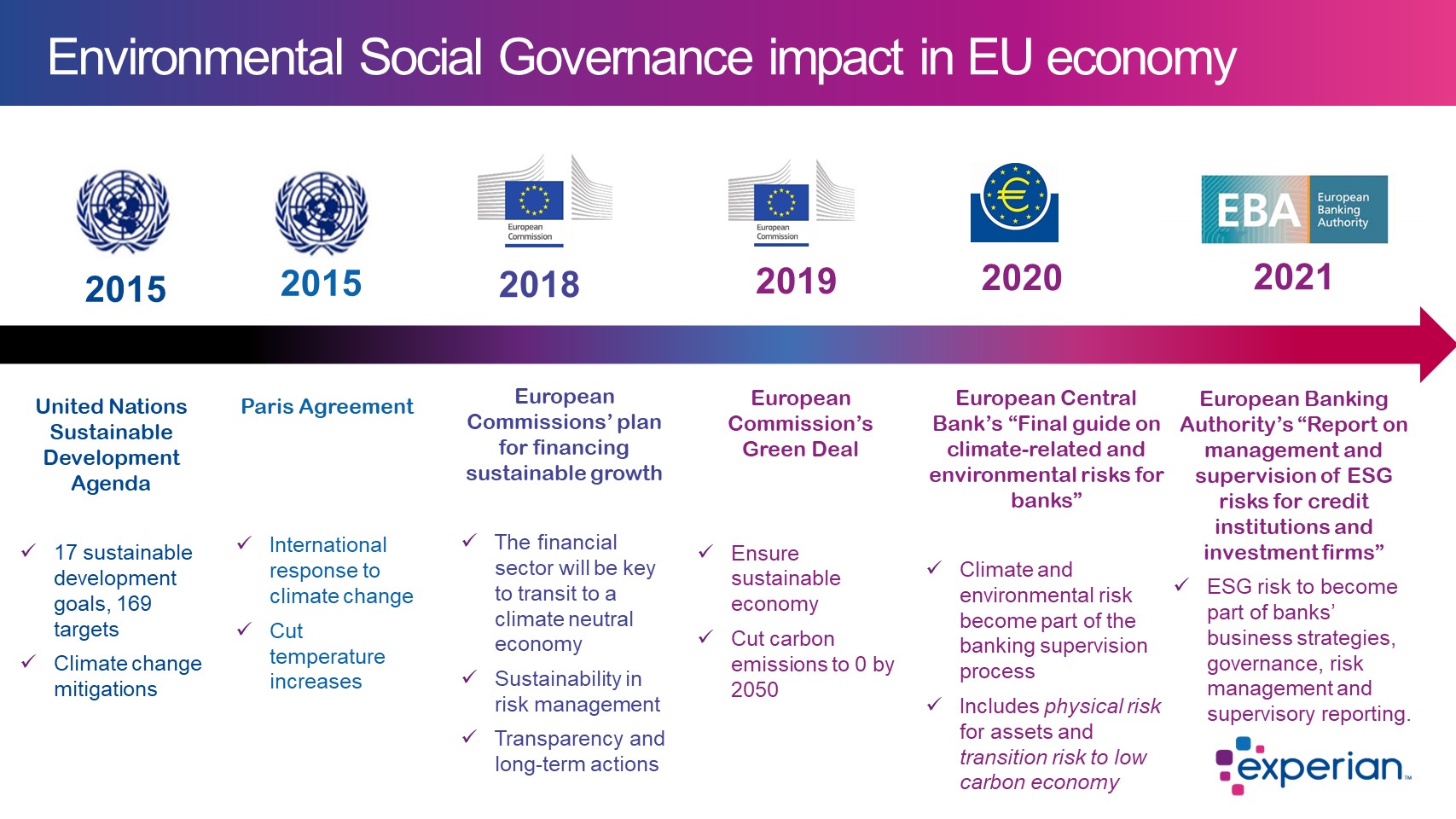

Anche i recenti eventi COP26 e G20 hanno confermato quanto la sfida della sostenibilità e le relative opportunità e rischi stiano divenendo sempre più rilevanti per i governi, i regolatori, le organizzazioni non governative, le imprese e soprattutto per le istituzioni finanziarie, che attraverso le loro scelte di finanziamento e investimento detengono un ruolo particolarmente significativo nella lotta al cambiamento climatico e all’ingiustizia sociale.

In questo scenario, il concetto di Environmental Social Governance (ESG) si è imposto come tema centrale in tutti i principali segmenti verticali in risposta alla richiesta sociale di un chiaro cambiamento nel nostro modo di vivere e fare business.

Le sfide per il business

I mercati verticali devono trasformare i propri modelli di business tradizionali, sia per rispondere alle preoccupazioni legate all’ambiente, sia perché le aziende che aderiscono ai criteri ESG attraggono talenti e investitori responsabili, superando in questo modo competitor legati ai vecchi schemi.

La nuova realtà che le istituzioni finanziarie oggi stanno affrontando richiede non solo prestazioni finanziarie, ma anche uno scopo sociale da servire, provocando l’emersione di un nuovo tipo di attività definita finanza sostenibile, che nell’Unione europea svolge un ruolo chiave nel raggiungimento degli obiettivi di sostenibilità.

Tuttavia, le istituzioni finanziarie devono garantire che ogni prodotto finanziario contrassegnato come “finanza sostenibile” sia degno di questa etichetta, perché caratterizzato da una metodologia trasparente, dalla capacità di misurare questi risultati e, non ultimo, di gestirne i rischi associati.

La maggiore richiesta di prodotti finanziari sostenibili da parte di governi, società e investitori, così come la crescente pressione degli organismi di regolamentazione, evidenziano la necessità per gli istituti finanziari di considerare i rischi legati allo ESG, principalmente etichettati come rischi “fisici” e “di transizione”, nel loro quadro di risk management, rendendo la sostenibilità non solo una questione etica, ma anche un tema economico a cui è legata una nuova tipologia di criticità.

In quest’ottica, le principali banche centrali del mondo hanno già indicato requisiti chiari a cui le imprese finanziarie devono rispondere.

Le sfide emergenti

Eppure, anche in presenza di un regolamento, le questioni ancora aperte e le sfide che tutto il settore bancario deve tuttora affrontare sono ancora molte.

Tra queste possiamo annoverare:

- I dati: l’ottenimento di informazioni affidabili sui fattori ESG è ancora molto lontano dall’essere realtà. Anche se le aziende effettuano un report su base annuale, non c’è ancora un quadro chiaro su quali dati andrebbero condivisi. Senza dimenticare che la maggior parte delle PMI non sarebbe in grado di condividerli. Per le banche, la sfida reale è quella di trovare queste informazioni per misurare l’impatto sul loro business.

- La metodologia: sebbene la metodologia per calcolare la tassonomia ESG e la misurazione dei rischi fisici e di transizione siano state recentemente indicate dalle autorità di regolamentazione, la loro integrazione nel framework generale del credit risk management è ancora in fase di sviluppo per la maggior parte delle banche.

- Operazioni e governance: dal credit risk alle risorse umane, dal finance al marketing, dal dipartimento CSR all’acquisizione di talenti, tutti i principali dipartimenti del mondo finanziario sono coinvolti nella migrazione ESG, ed esattamente per questo motivo i CEO stanno impostando una strategia trasversale alle funzioni aziendali.

Le nuove opportunità

Parallelamente, emergono nuove opportunità commerciali:

- Nuove fonti di dati possono aiutare ad avere una conoscenza più ampia e profonda dei clienti, aiutandoli con servizi maggiormente personalizzati

- La possibilità di aumentare l’accesso al credito per le aziende che investono nella transizione verde, sostenendo business e best practice di ecosostenibilità

- L’opportunità di rispettare la normativa in modo strategico, facendo innovazione nel modo in cui l’organizzazione monitora il portafoglio dei rischi di credito e pianifica le strategie di acquisizione