Come si può facilmente intuire, il prestito è quando una somma di denaro ti viene data da una persona, da un’azienda o da un banca con una promessa di restituzione entro un determinato periodo di tempo concordato tra le parti.

Trattandosi di un servizio, alla somma da restituire sarà aggiunto un tasso di interesse, che va a retribuire il prestatore.

Supponiamo che tu voglia acquistare una buona consolle per videogiochi che costa 600 euro. Grazie a un prestito annuale, potrai diluire la somma da pagare in rate di 50 euro più un il tasso di interesse.

Solitamente una banca ti comunica in anticipo il TAEG (Tasso Annuo Effettivo Globale), che include sia l’interesse dovuto che tutti i costi legati al prestito.

Supponiamo che il TAEG sia del 10%, ne consegue che dovrai restituire 55 euro anzichè 50 ogni mese, fino all’estinzione del prestito che avverrà dopo 12 mesi.

Esistono molte tipologie di prestiti, specie se facciamo riferimento a quelli erogati dalle istituzioni finanziarie. Vediamo di seguito quali:

Il Mutuo

Acquistare una casa richiede molto denaro e il mutuo è la forma di prestito pensata per facilitare l’acquisto di un immobile. Si può restituire la somma in molti anni, da cinque fino a trenta e in taluni casi anche quaranta, e questo dà modo di entrare in possesso dell’immobile gradualmente, mese dopo mese.

Quando si valuta un mutuo occorre prendere in considerazione una serie di caratteristiche specifiche:

- La Finalità

- La Durata

- L’importo complessivo

- La percentuale del valore dell’immobile che si finanzia con l’importo richiesto

- Il Tasso applicato per il calcolo degli interessi

- I costi associati all’erogazione del mutuo

- Il piano di ammortamento adottato per calcolare le rate

Un mutuo può essere ottenuto per diverse finalità:

- L’acquisto di una prima casa

- L’acquisto di una seconda casa

- L’acquisto di una casa occupata dagli affittuari al momento della sottoscrizione del mutuo

- Acquisto per investimento, ossia di una casa che ha il fine di procurare una rendita attraverso il suo affitto

- La ristrutturazione di una casa già di proprietà, oppure per la ristrutturazione di una casa concomitante al suo acquisto.

Per ciò che riguarda l’acquisto di una seconda casa, che è considerata un bene di lusso, le regole sono le stesse del mutuo prima casa, ma variano i costi: il mutuo prima casa, infatti, gode di un’imposta sostitutiva sul capitale dello 0,25%, mentre per il mutuo seconda casa l’aliquota è del 2%. Inoltre, con il mutuo seconda casa non si ha la possibilità di detrarre dalla dichiarazione dei redditi né gli interessi passivi né gli oneri accessori.

Naturalmente, anche nel caso del mutuo, occorre pagare un tasso di interesse, che può essere fisso o variabile.

Se il tasso è fisso, si definisce in anticipo una percentuale che non cambia per tutta la durata del mutuo. Se invece è variabile, il tasso è soggetto a fluttuazioni che dipendono dai fattori economici, per cui in certi periodi gli interessi potrebbero essere alti e in altri molto più bassi.

Ovviamente, la casa resta parzialmente di proprietà della banca fino a che il mutuo non sarà completamente estinto.

Nella fattispecie il tasso utilizzato per calcolare gli interessi è dipendente dall’indice di riferimento utilizzato. Per il tasso variabile gli indici di riferimento sono solitamente l’EURIBOR e il BCE. Per il tasso variabile invece, si tende ad utilizzare L’EurIRS.

A questi indici va aggiunto lo spread, che invece è strettamente legato alla rischiosità del mutuo, che solitamente è una componente calcolata in modo autonomo dalla banca.

In generale la fluttuazione dei tassi di interesse è influenzata dalle decisioni delle banche centrali. A titolo esemplificativo, in periodi in cui cresce l’inflazione le banche centrali tendono ad aumentare i tassi di proposito al fine di contenerla. Altri fattori geopolitici possono provocare gli aumenti dei tassi, specie quando si tratta di eventi che generano incertezza economica, come guerre e crisi energetiche.

Da questo punto di vista, nel biennio immediatamente successivo al Covid, i tassi di interesse sono stati deliberatamente abbassati dalla Banca Centrale Europea (BCE) per favorire la ripresa economica ed evitare la recessione, raggiungendo i minimi storici. Dal 2022 però, la crescente inflazione combinata e la crisi energetica principalmente dovuta alla guerra in Ucraina ha spinto la BCE ad aumentare i tassi, con lo scopo di raffreddare la domanda e favorire la stabilizzazione dei prezzi. Verso la fine del 2023, è iniziato un rallentamento della pressione inflazionistica che ha portato le banche centrali a fermare l’aumento dei tassi. Attualmente l’allarme inflazione sembra rientrato e non è escluso che venga presa la decisione di moderare la crescita dei tassi per non porre freni alla crescita economica.

Esistono comunque anche i cosiddetti mutui a tasso misto che hanno le seguenti caratteristiche:

- Mutui a tasso variabile con CAP: cioè mutui con un tasso massimo prefissato contrattualmente (CAP) oltre il quale il tasso di interesse netto non potrà salire

- Mutui a tasso variabile ma a rata costante : in questo caso la rata resta fissa, a variare è la durata del mutuo, cioè il numero di rate da pagare

- Mutui con tipo di indice “rinegoziabile” (di solito ogni 2 o 5 anni), per scegliere di passare dal tasso fisso al tasso variabile o viceversa

Qualora un mutuo non venisse ripagato completamente, la banca potrebbe anche decidere di riprendersi la casa.

Il mutuo infatti è un prestito che spesso prevede un’ipoteca sull’immobile. Ossia un diritto da parte della banca di potersi appropriare della casa in caso in cui il prestito non venga onorato. Naturalmente, quando si sceglie il mutuo, è importante valutare bene l’importo della rata, che è composto dalla quota capitale e dalla quota interesse (quest’ultima si calcola prendendo la quota capitale rimanente in un dato momento moltiplicata per il tasso di interesse in vigore). Più lunga è la durata e più sostenibile è la rata, anche se il costo complessivo del mutuo è più elevato di un mutuo di durata più corta, che quindi è più vantaggioso se si desidera pagare meno interessi.

Infine è importante citare la possibilità di sostituire un mutuo.

Qualora infatti non si fosse soddisfatti delle condizioni del proprio mutuo, oltre alla possibilità di procedere a una rinegoziazione, ci sono altre due soluzioni:

- Surroga (portabilità): cioèil subentro, a costo zero, di una nuova banca nell’ipoteca già iscritta per il mutuo, in modo tale che diventi creditrice del mutuo residuo (caratterizzato dalle nuove condizioni pattuite)

- Sostituzione: prevede invece l’accensione di un nuovo mutuo con la nuova banca (e la cancellazione della precedente ipoteca). L’operazione è caratterizzata da maggiori costi ma ha il vantaggio di permettere la modifica anche dell’importo finanziato, ottenendo liquidità addizionale..

Il prestito finalizzato

Si tratta di un prestito che ti permette di acquistare un prodotto specifico, proprio come nell’esempio della consolle per i videogiochi sopra citata.

La banca eroga l’importo esatto che serve ad acquistare quel prodotto, e l’importo del prestito non potrà essere utilizzato per scopi diversi dalla consolle.

Il prestito finalizzato può permettere di acquistare subito un automobile, uno scooter, un frigorifero o qualsiasi altro prodotto e di restituire i soldi alla banca su base mensile, poco a poco, insieme al tasso di interesse.

Il tasso di interesse è composto dal TAN/TAEG

- Il TAN (Tasso Annuo Nominale) è il tasso di interesse puro applicato al prestito, ma non include altri costi.

- Il TAEG (Tasso Annuo Effettivo Globale) include tutti i costi aggiuntivi, come spese di apertura e gestione. È l’indicatore più completo del costo reale del prestito.

Alcuni prestiti hanno delle spese accessorie che possono aumentare il TAEG, ad esempio ci possono essere costi di apertura, chiusura, gestione o incasso rata, che influiscono sul TAEG e quindi sul costo totale del finanziamento.

Inoltre, è importante valutare se esistono penali per la sospensione temporanea del pagamento, per la modifica dell’importo della rata o per la chiusura anticipata.

Un’altro elemento che può incidere sul costo è relativo alla possibilità che l’istituto finanziario proponga una polizza assicurativa obbligatoria, per coprire eventuali casistiche che potrebbero impedire il rimborso della rata quali malattia, infortunio o la perdita del lavoro.

Quando si sceglie un prestito, da una parte è importante prendere in considerazione la sostenibilità della rata, che dipendente dal propria disponibilità reddituale e dalla regolarità delle proprie entrate. Dall’altra, è consigliabile leggere i requisiti minimi per ottenerlo, come l’età, la propria condizione lavorativa o il reddito. E’ importante anche comprendere la lunghezza della procedura di istruttoria, dato che alcuni istituti finanziari sono più veloci di altri.

Solitamente, quando si acquista un’automobile presso un concessionario, le soluzioni finanziarie sono convenzionate e dovrebbero proporre delle condizioni vantaggiose, ma è sempre opportuno informarsi e valutare le recensioni e le opinioni di altri consumatori.

I prestiti finalizzati rappresentano circa il 60-65% del totale del credito al consumo in Italia, mentre i non finalizzati sono il 40-35% e il settore automobilistico è quello che trascina maggiormente la domanda di questa forma di prestito.

La popolarità del prestito finalizzato è dato principalmente dalle tante campagne pubblicitarie effettuate dagli istituti finanziari. Al di là delle convenzioni con negozi fisici e concessionarie, è l’e-commerce a facilitare il prestito finalizzato, dato che spesso anche durante l’acquisto online, il prestatore, in partnership con il merchant, effettua azioni di upselling molto efficaci per permettere al consumatore di rateizzare l’importo dell’acquisto di un prodotto specifico.

Il prestito non finalizzato

Nel caso del prestito non finalizzato, o prestito personale, la somma erogata grazie al prestito, non è vincolata all’acquisto di un prodotto o un servizio specifico, ma può genericamente essere utilizzata per scopi diversi. Ad esempio, si può prendere un prestito non finalizzato di 2.000 euro da usare parzialmente per un viaggio e parzialmente per la riparazione del bagno. Addirittura puoi adoperare il prestito per mettere da parte dei soldi in caso di evenienze.

Il tasso di interesse di un prestito non finalizzato è un pò più alto di quello di un prestito finalizzato anche a parità di importo. Questo maggiore costo del prestito è dato dal fatto che la banca non sa per quale motivo richiedi il prestito, per cui sopporta un rischio maggiore nell’erogare. Tuttavia, un prestito non finalizzato può consentire di ottenere una somma maggiore di un prestito finalizzato proprio perché non è legato a un prodotto o servizio specifico. Di solito, i prestiti non finalizzati non richiedono garanzie specifiche come pegni o ipoteche, ma l’istituto di credito può valutare la stabilità del reddito e la storia creditizia del richiedente.

Gli elementi da considerare quando si sceglie un prestito non finalizzato sono del tutto analoghi a quelli già citati per i prestiti finalizzati, cosi come le considerazioni fatte per il TAN/TAEG. E’ importante valutare le recensioni del prestatore effettuate dagli altri clienti e accertarsi che esista un servizio clienti

La velocità con cui si può ottenere la liquidità è variabile ma è importante valutarla, specie se si ha un’esigenza impellente. A questo proposito, molti istituti di credito propongono prestiti online attraverso un canale digitale, che consentono una gestione più agevole e una tempistica che può persino prevedere l’esborso immediato.

In Italia l’importo medio di un prestito non finalizzato varia tra i 10.000 e i 15.000 euro, anche se ciò dipende in gran parte dalla destinazione d’uso e dal profilo del richiedente. La restituzione avviene tra i 3 e i 7 anni per contenere la dimensione della rata e quindi per assicurarsi una restituzione lineare.

Quali sono le principali ragioni per cui viene richiesto un prestito non finalizzato?

a) Consolidamento del debito

E’ molto comune richiedere un prestito, anche di importo significativo, per consolidare e ristrutturare debiti esistenti. Ad esempio, unire un debito relativo ad altre forme di finanziamento, inclusi gli importi di una carta di credito, con lo scopo di avere una singola rata da pagare.

b) Ristrutturazione immobili o arredamento

Sebbene ci siano prestiti finalizzati sia alla ristrutturazione che per l’acquisto di complementi d’arredo specifici, sono in molti a preferire un prestito non finalizzato che consente più flessibilità nella scelta dei fornitori.

c) Formazione

Corsi di aggiornamento, master o formazione post-laurea. L’istruzione, anche associata ai figli, è una delle principali ragioni per cui si chiede un prestito non finalizzato.

d) Veicoli e due e quattro ruote

Sebbene anche in questo caso sia comune utilizzare un prestito finalizzato, capita spesso che si scelga una soluzione non finalizzata sempre per avere più libertà o per l’acquisto di mezzi usati.

e) Spese mediche

Quando le spese mediche non sono coperte dal servizio sanitario nazionale, come interventi di chirurgia estetica, trattamenti dentistici o cure molto specialistiche magari da ottenere con una certa urgenza, le persone richiedono spesso un prestito non finalizzato per coprire le spese.

f) Viaggi e Vacanze

In questo caso gli importi sono ridotti ma è molto frequente la richiesta di un prestito non finalizzato per coprire l’acquisto di un pacchetto vacanze.

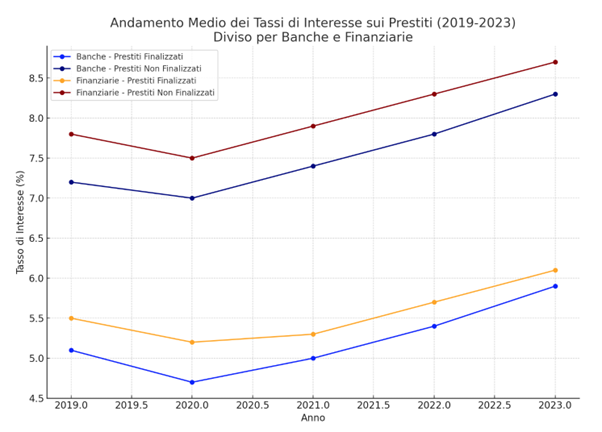

Il grafico sopra riporta l’andamento ipotetico calcolato come media delle principali tre banche e tre finanziarie e distinto tra prestiti finalizzati e non finalizzati.

Il buy now pay later

Ti è mai capitato di notare che, se acquisti un prodotto online o anche in un negozio, hai la possibilità di comprare subito ma pagare più tardi? Questa è esattamente la traduzione di “buy now pay later”.

In sostanza, hai la possibilità di pagare un importo che solitamente varia tra 100 e 1.000 euro in tre rate, talvolta anche sei, ed hai sempre a disposizione una app che ti consente di monitorare il pagamento che viene addebitato in modo automatico.

Il “buy now pay later” può anche essere senza tasso di interesse, ma se non paghi in tempo, potrebbero venirti attribuiti dei costi e degli interessi.

Ad esempio, puoi attivare un servizio “buy now pay later” in un negozio di sport per acquistare un completino di basket che costa 300 euro, e programmare il pagamento con rate mensili di 100 euro utilizzando il tuo conto corrente bancario o la tua carta di credito.

Il BNPL può incoraggiare acquisti d’impulso, poiché offre l’illusione di una spesa ridotta. Prima di decidere, è bene valutare attentamente se l’acquisto è necessario o se preferisci risparmiare e acquistare senza debito. Inoltre, accendere un prestito di tipo BNPL è un’operazione rapida ed è facile cadere in tentazione e attivare più prestiti contemporaneamente. Il mancato pagamento di un prestito, anche di piccolo importo, potrebbe avere un effetto negativo sul tuo credit score e quindi impattare la tua affidabilità creditizia.

Meglio quindi accertarsi che la piattaforma buy now pay later sia conosciuta, offra termini e condizioni chiari e un servizio clienti facilmente contattabile. Soprattutto, è raccomandabile poter estinguere anticipatamente il debito, senza incorrere in penali, se si ha disponibilità di liquidità addizionale per evitare futuri pagamenti e ridurre il rischio di ritardi e di impatti negativi sul tuo stile di vita.

La cessione del quinto

E’ una forma particolare di prestito che viene concessa ai lavoratori dipendenti e ai pensionati. La rata del prestito viene infatti addebitata nella busta paga o sul cedolino della pensione, ma il suo importo non può superare il 20% dell’importo netto di stipendio o pensione, con una durata che può variare da 24 a 120 mesi. A titolo esemplificativo, se l’importo netto è di 1.500 euro al mese, la rata non può essere superiore a un quinto, cioè a 300 euro.

Il tasso di interesse di un prestito tramite cessione del quinto è solitamente fisso e garantito o, più raramente variabile, ed è solitamente un pò più elevato di altre forme di prestito , sebbene il prestito sia garantito dal fatto che il ricevente ha un reddito stabile dato giustappunto dalla presenza di uno stipendio o di una pensione e che il pagamento venga gestito direttamente dal datore di lavoro o dall’ente previdenziale.

La cessione del quinto è un prestito regolamentato e può essere estinto pagando una penale che si aggira sull’1% del capitale residuo. Il debitore è tutelato da leggi che assicurano la trasparenza, l’informazione sui tassi applicati e garantiscono il diritto di recesso da esercitare entro 14 giorni dalla firma del contratto.

In ogni caso, la norma prevede che il ricevente attivi una polizza assicurativa obbligatoria, il cui costo è annegato nel TAEG, e tutela l’ente erogante in caso di perdita del lavoro (per i dipendenti) o morte (per i pensionati.

La cessione del quinto è una tipologia di prestito che negli ultimi anni è cresciuta costantemente. La pandemia ha favorito l’uso di una forma di prestito conveniente anche per lunghi periodi, e quindi ideale per far fronte alla recessione. Nel 2022, con l’arrivo dell’inflazione e dell’aumento del costo della vita, le persone hanno scelto forme di finanziamento sicure come la cessione del quinto per potersi permette anche beni di prima necessità. In particolar modo, la cessione del quinto è stata adottata da tanti pensionati, che è una fetta significativa della popolazione Italiana. Così, nonostante il rialzo dei tassi, la cessione del quinto è addirittura cresciuta dell’8-10%. Meno pronunciata la crescita dalla fine del 2023, tra il 3% e il 5%, a causa del graduale ritorno alla stabilità, ma i pensionati restano i principali fruitori di questa forma di prestito con una quota del 60% del totale.

La cessione del quinto è veicolata dalle maggiori banche, quali Intesa San Paolo, Unicredit e Banco Bpm, e dalle principali finanziarie tra cui Agos Ducato, Compass e Findomestic, le quali possono proporre tassi di interesse più competitivi. Tuttavia, esistono anche operatori specializzati come Pitagora e IBL Banca che propongono soluzioni corredate da servizi di consulenza e supporto.

Anche l’INPS (Istituto Nazionale di Previdenza Sociale), sebbene non eroghi direttamente prestiti tramite cessione del quinto,ha stipulato convenzioni con banche e finanziarie per agevolare i pensionati nelle loro richieste a tassi agevolati. Questo ha facilitato ulteriormente la popolarità della cessione del quinto tra i pensionati, che possono beneficiare di condizioni vantaggiose.

Il Leasing

Avrai sentito questa parola legata a un veicolo. In effetti, è una forma di prestito che permette a una persona di consumare o noleggiare un bene per un certo periodo di tempo, con la possibilità di acquistarla al termine dello stesso, oppure, di restituire il bene e accendere un nuovo contratto di leasing per un bene nuovo.

Il leasing ha di solito una durata che va da due a cinque anni, e risulta molto vantaggioso nel caso delle automobili. Anziché acquistare un’auto in contanti, o impegnarsi con un prestito finalizzato, ci si può impegnare a pagare una rata mensile solo per utilizzarla come se fosse di proprietà e decidere se prenderne possesso in modo definitivo solo al termine del periodo concordato.

Il canone periodico prevede una quota capitale e una quota interesse, come il prestito finalizzato, ma può includere anche l’assicurazione e la manutenzione. Inoltre, è spesso richiesto un anticipo, cioè un pagamento iniziale che riduce l’importo finanziato e, di conseguenza, i canoni successivi.

La flessibilità del leasing, nonostante i costi maggiori rispetto a un prestito finalizzato, è particolarmente apprezzata dalle aziende o dai lavoratori autonomi, che possono anche beneficiare della deduzione dei canoni e del riscatto finale.

Il Prestito d’onore

Si tratta di una forma di prestito di piccolo importo ma molto importante perchè legata al successo di una determinata iniziativa.

Il prestito d’onore, infatti, viene erogato per permettere a uno studente di pagare le rate dell’Università, o a un giovane imprenditore per aprire una propria attività commerciale.

E’ un prestito che non prevede nessun tipo di garanzia, come una casa e un’automobile, e il rimborso della somma prestata è più flessibile. Ad esempio, il ricevente potrebbe non pagare nulla per un certo periodo, o comunque rate molto basse.

Inoltre, il prestito d’onore è un prestito cosiddetto “agevolato”. Ossia, parte della somma prestata potrebbe risultare a fondo perduto, e quindi non essere restituita, se il ricevente raggiunge un determinato obiettivo concordato preventivamente dalle parti.

Ad esempio, se lo studente che utilizza il prestito d’onore per pagare le rate dell’università riesce a laurearsi, potrebbe non dover pagare parte del prestito che diventerebbe quindi un vero e proprio aiuto.