Mejorar las decisiones crediticias con IA

Aunque la inflación está disminuyendo gradualmente en algunas regiones, es probable que siga siendo elevada a corto plazo. Por ello, la mayoría de los bancos centrales optan por mantener altos los tipos de interés, lo que aumenta la presión financiera sobre los consumidores, muchos de los cuales ya se encuentran bajo presión debido a los gastos del coste de vida.

Para navegar con éxito por este panorama, los proveedores de servicios financieros y de telecomunicaciones necesitan acceder a los mayores conjuntos de datos posibles, compuestos por datos tradicionales y no tradicionales. Sin embargo, el acceso a los datos es solo el primer paso, ya que descubrir relaciones no lineales en estos datos requiere la capacidad analítica avanzada de la Inteligencia Artificial (IA).

El reciente estudio de Experian sobre la IA, realizado por Forrester Consulting, indica que casi 4 de cada 5 altos directivos (79%) consideran que la adopción de análisis avanzados con capacidades de IA/ML es una de las principales prioridades para los próximos 12 meses. En este artículo, analizamos por qué esta tecnología se ha convertido en esencial y cómo ya está proporcionando un ROI positivo a los primeros en adoptarla.

Para conocer en profundidad cómo la IA y el ML pueden ayudar a mejorar las decisiones crediticias, te invito a ver la entrevista a continuación. Incluye una exploración detallada de las principales ventajas que la IA puede aportar a la hora de reducir el riesgo crediticio, según uno de los principales científicos de datos de Experian: Leandro Guerra.

Métricas empresariales clave que impulsan la adopción de la IA

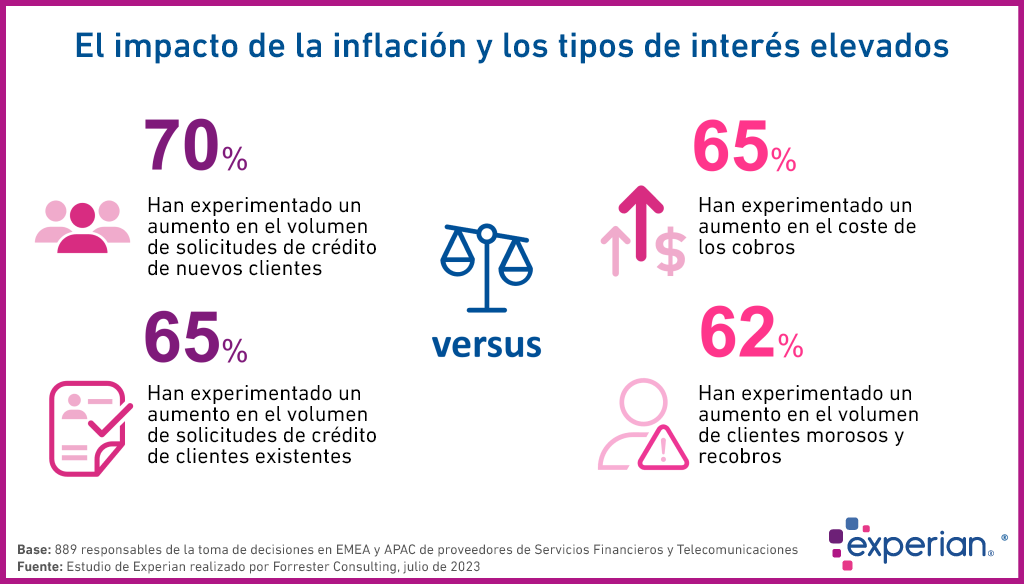

Nuestro estudio muestra que en los últimos 12 meses se ha producido un aumento tanto de las nuevas solicitudes de crédito como del volumen de clientes morosos.

El 70% de los responsables de servicios financieros y telecomunicaciones que participaron en nuestra encuesta han registrado un aumento del volumen de solicitudes de crédito de clientes nuevos netos, y el 66 %, un aumento de solicitudes de crédito de clientes existentes.

Al mismo tiempo, el 62% de los encuestados ha observado un aumento del volumen de clientes morosos que pasan a la fase de cobro. Y para el 65% de los encuestados, el coste de los cobros ha aumentado en la misma proporción, con un incremento del nivel de deudas incobrables en 1 de cada 2 empresas.

Muchos directivos de empresas reconocen que es probable que esta situación suponga un obstáculo importante en relación con la evaluación del riesgo crediticio. Casi dos tercios (65%) prevén que el impacto de la inflación reducirá los ingresos y provocará un aumento de los impagos en los próximos tres años.

A medida que la creciente presión financiera impulsa a más consumidores a pedir préstamos, se crean nuevas oportunidades, pero la gestión del riesgo es fundamental para ayudar a estos clientes potenciales en estos tiempos difíciles. La mejor manera de comprender y mitigar este riesgo es analizar una amplia gama de fuentes de datos con IA/ML.

Por qué la IA se está convirtiendo en un factor crucial para las decisiones crediticias

Comprender la situación financiera única de cada cliente es fundamental para garantizar la concesión de préstamos responsables y sostenibles. Si bien hay una serie de conjuntos de datos alternativos disponibles, sus beneficios solo se están materializando gracias a los recientes avances en la capacidad analítica de la IA, lo que significa que ahora pueden utilizarse para aumentar los datos tradicionales de las agencias.

Nuestra investigación muestra que muchos líderes empresariales están invirtiendo en consecuencia, y que las dos principales áreas que reciben aumentos presupuestarios interanuales son los insights sobre clientes basados en datos (46 %) y los servicios basados en IA/ML (45 %).

Ahora los clientes pueden optar por compartir datos transaccionales relacionados con sus hábitos de gasto a través de Open Banking. El análisis de estos datos transaccionales con ML permite a las empresas mejorar la precisión de sus evaluaciones de riesgo crediticio, al tiempo que da más control a los consumidores que quieren demostrar una buena gestión financiera. Además, permite que el proceso de evaluación del crédito sea mucho más rápido que el tradicional y esté totalmente automatizado, para proporcionar al cliente una decisión casi instantánea.

Señales de alerta temprana mejoradas con IA

Además de la toma de decisiones crediticias, la IA también puede mejorar las señales de alerta temprana. En nuestro estudio, el 62 % de los encuestados señalaron que mejorar la precisión de la detección de vulnerabilidades mediante sistemas de alerta temprana basados en IA era uno de los principales obstáculos que debían superarse en los próximos tres años.

Mediante el uso de IA para analizar datos alternativos, como datos web, datos de previsiones económicas y análisis de voz de clientes a partir de conversaciones en centros de llamadas, las empresas pueden identificar de forma proactiva a los clientes e interactuar con ellos antes de que inicien los cobros.

Este enfoque proactivo puede reducir las pérdidas crediticias, ya que a los clientes vulnerables se les ofrecen soluciones personalizadas de reestructuración y tolerancia antes de que entren en mora. Muchas empresas se han dado cuenta de ello: el 34% ya utiliza IA/ML en el seguimiento de la cartera para identificar a los clientes en situación de predelincuencia, y el 39% tiene previsto invertir en este ámbito en los próximos 12 meses.

Los datos como facilitadores de la IA

Las empresas que tienen previsto invertir en IA en un futuro próximo deben asegurarse de que tienen acceso a datos suficientes para alimentar estos motores analíticos avanzados. El 42 % de los encuestados afirmó que la falta de datos para evaluar la solvencia de los clientes limitaba el éxito de sus programas de análisis.

Como consecuencia de esto, el 75% está dando prioridad a las inversiones en nuevas fuentes de datos para comprender mejor el riesgo y la asequibilidad dentro de sus iniciativas de captación de clientes. Ya he mencionado algunas fuentes de datos alternativas clave, como los datos transaccionales de Open Banking. La obtención y combinación de una serie de conjuntos de datos alternativos permite ahora a las organizaciones resolver un problema a largo plazo relacionado con la falta de datos.

Sin embargo, una opción interesante y relativamente nueva para mejorar la precisión de los modelos es el uso de datos sintéticos creados con IA Generativa. Estos datos pueden utilizarse para rellenar lagunas en los conjuntos de datos y simular escenarios hipotéticos de modelización de riesgos.

¿Quieres mejorar tu capacidad de decisión crediticia?

Experian lleva más de 20 años utilizando el ML para mejorar la evaluación del riesgo crediticio de nuestros clientes. Nuestros consultores locales pueden asesorarte sobre cuáles de nuestros productos y servicios pueden ayudar a optimizar tu proceso de toma de decisiones con los datos y las herramientas analíticas adecuadas para impulsar el crecimiento en estos tiempos de incertidumbre.

Ponte en contacto con nosotros para hablar con un representante y, si deseas más información sobre nuestro último informe de investigación sobre IA, sólo tienes que rellenar el siguiente formulario para recibir una copia gratuita.